Rambursarea anticipată reprezintă plata în avans a unei sume de bani, care se scade direct din soldul creditului – adică direct din ceea ce ai împrumutat. Și nu se mai calculează dobânzi și comisioane, de aceea per total îți scad costurile totale.

Lucruri de reținut în legătură cu rambursarea anticipată:

- Se face doar la cererea consumatorului – în scris: adică nu pui doar mai mulți bani în cont, sperând că banca îți va rambursa creditul cu ei. Banca nu poate să decidă pentru tine ce se întâmplă cu acei bani și nici nu are voie. Faci o cerere în care spui exact pentru ce trebuie folosiți acei bani în plus

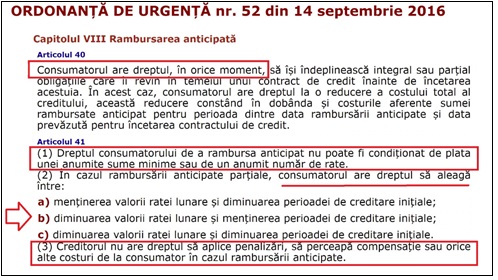

2. Banca este obligată să îți opereze cererea – conform reglementărilor naționale, emise în baza directivelor europene. Ai dreptul să rambursezi orice sumă de bani, oricând, cu reducerea perioadei sau cu reducerea ratei lunare.

a) Și acum vin consumatorii și spun: banca x mi-a spus că nu pot să reduc decât rata (nu și perioada), sau că trebuie să rambursez minim o anumită sumă de bani, sau că trebuie să vin să fac cerere într-o anumită zi

b) Nu are voie banca să pună condiții, este dreptul consumatorului să aleagă suma plătită în avans și modalitatea de rambursare: cu reducerea ratei sau a perioadei creditului

c) Dacă insistă, puteți să mergeți cu poză de mai jos salvată pe telefon, cu prevederile din OUG 52 / 2016

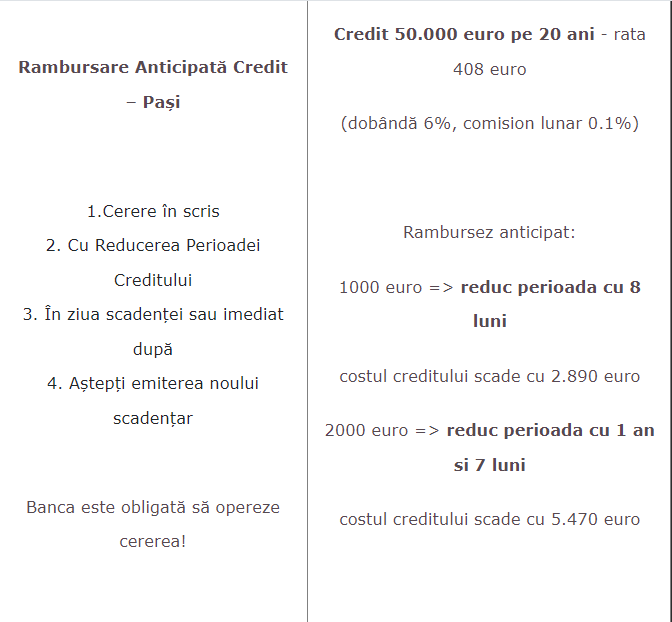

3. Cea mai eficientă este rambursarea anticipată cu reducerea perioadei creditului, fiindcă la un credit timpul este cel mai păgubos, nu mărimea dobânzii. Se aplică dobânda o perioadă mai mare de timp. Deci, faci cerere de rambursare anticipată, în care bifezi “cu reducerea perioadei”.

4. Rambursările anticipate au eficiență maximă dacă se fac mai ales la începutul creditului, chiar din prima luna dacă poți.

5. Cel mai eficient este să plătești suma în avans exact în ziua scadenței ratei, împreună cu rată lunară sau în ziua de imediat după scadență, nu înainte.

6. Comision rambursare anticipată = 0%

a) Toate creditele cu dobândă variabilă

b) Creditele ipotecare (acordate după 2016)

Restul creditelor cu dobândă fixă – comision 1% sau 0.5% în ultimul an

La un credit ipotecar (scadențar cu rate egale) prima rată este formată din 75% dobândă și 25% principal (adică cât rambursezi din suma împrumutată). Pe parcursul anilor, procentele se egalizează, ajungând ca la sfârșitul perioadei de creditare rata să fie formată preponderent din principal și mai puțină dobândă.

De aceea, rambursările anticipate sunt mai benefice la începutul perioadei de creditare, fiindcă suma rambursată în avans acoperă mai multe rate de principal, iar perioada creditării se reduce cu numărul de rate de principal acoperit de suma dată în avans.

Citește și: Barometru: Ce preferă românii pentru masa de Paști

{kind=link}